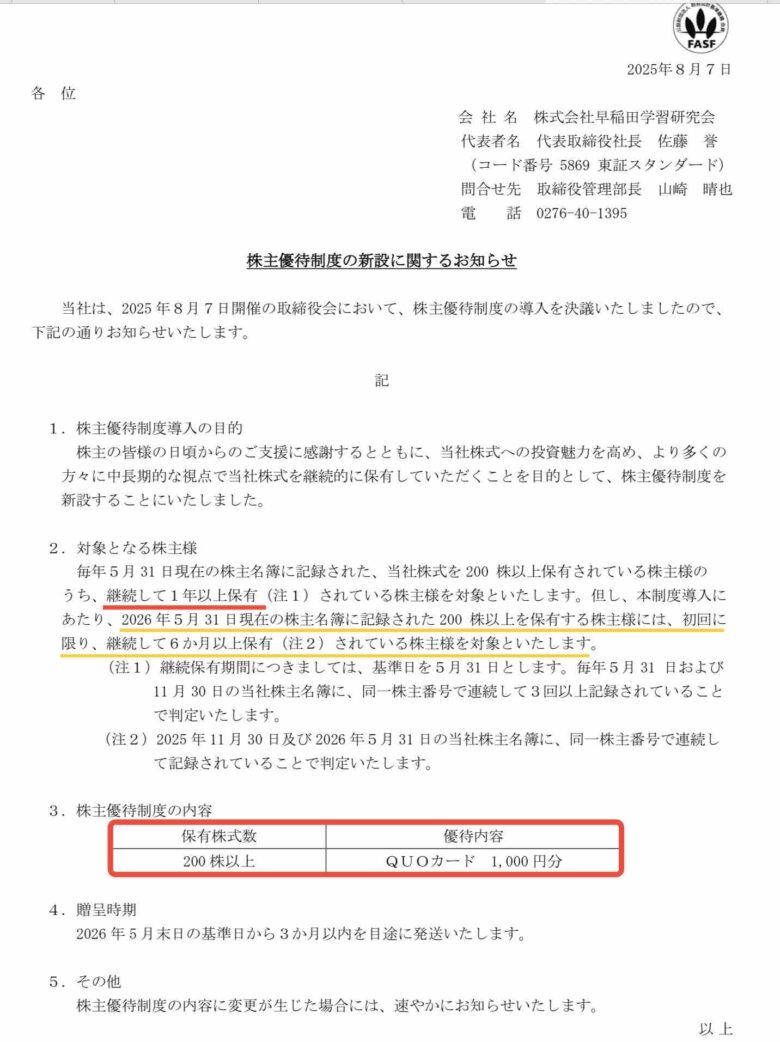

昨日、【5869】早稲田学習研究会がQUOカードの新設を発表しました🎉

あーあ、ペリカンさんが紹介していた時に買っておけばよかった〜😫

早稲田学習研究会はW早稲田ゼミという小・中・高校生対象の集団指導塾を運営しています。2023年12月22日に上場したばかりで公開価格970円、初値1118円でした。現在株価とあまり変わっていません。

新設株主優待🎉

今回新設された株主優待は来年5月末権利で初回に限り6ヶ月以上保有が条件となります。つまり、11月30日までに200株購入しないとQUOカード1000円分がもらえません。2027年以降は1年以上の継続保有が条件になります。

最近は長期保有条件付の株主優待が増えましたね😅

財務と配当金

時価総額113億円の小さな企業ですが、自己資本比率75%で有利子負債がなく財務が超健全です!ROE16%で稼ぐ力もありますね♪

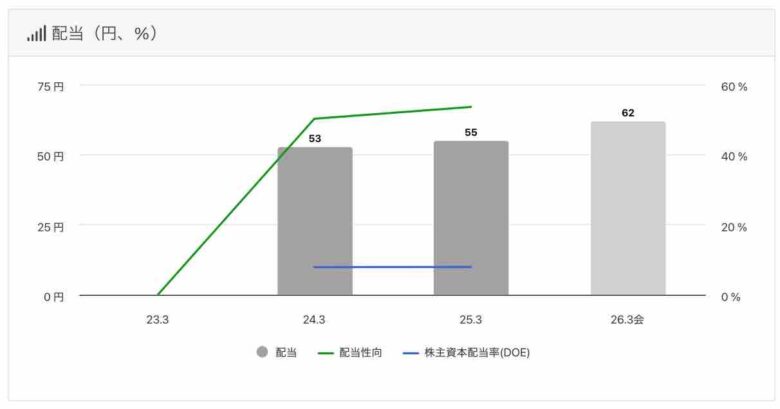

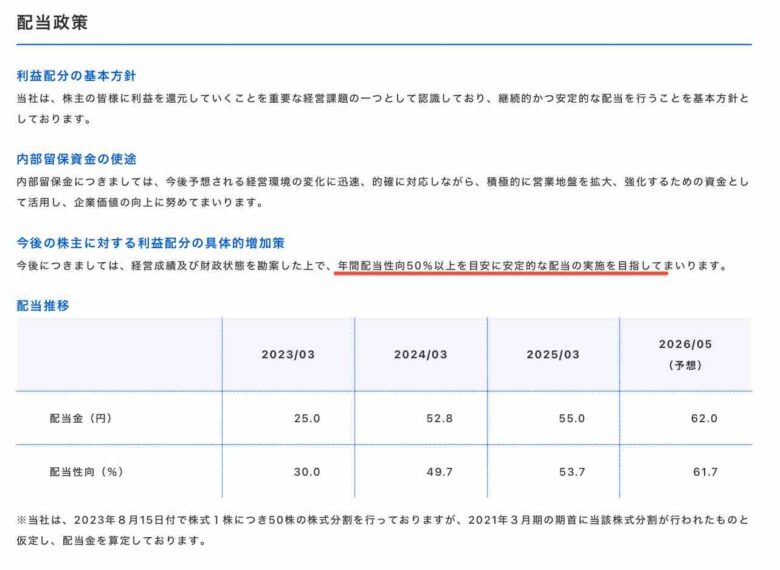

まだ上場したばかりでデータが少ないですが、2期連続増配です。今期は1株配当62円を予定しています。現在株価1125円とすると配当利回り5.51%です。配当性向62%と若干高めです。

会社の株主還元方針は「年間配当性向50%以上を目安に安定的な配当」とあります。

株価指標を見てみると、割安とは言えなさそうです😅

ヘムさん式簡易理論株価(BPS+EPS×10)=1650円

安全域(簡易理論株価÷現在株価)=1.46

※ヘム曰く3以上が魅力的

MIX係数(PBR×PER)=19.47

※みきまるさん曰く5以下が割安、2以下は負けたことがない

業績とチャート

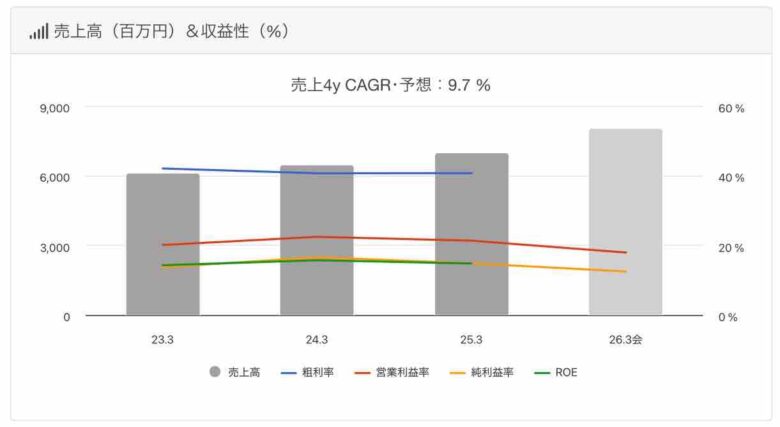

26年5月期第1四半期(4-6月)の経常損益(非連結)は1.4億円の赤字(前年同期は1.5億円の赤字)に赤字幅が縮小した。併せて、決算期変更する通期の業績予想は経常利益が14.7億円となる見通しを示した。

売上高は上がっているのに第一四半期が赤字なのはなぜだろうと思い、Gemini先生に聞いてみました🤭

質問:早稲田学習研究会の業績が悪い理由は?

回答:早稲田学習研究会の業績は、直近の決算情報を見る限り、悪いわけではありません。むしろ、増収増益を続けており、堅調に推移していると言えます。

業績が悪いという見方は、主に以下の点から生じている可能性があります。

1. 四半期ごとの季節変動

学習塾事業は、新学期が始まる4〜6月期(第1四半期)は卒業生が抜けるため、売上や利益が一時的に落ち込み、赤字になる傾向があります。これは年度末の受験後の生徒数の変動によるもので、他の四半期でカバーされるため、通期では増益となるのが一般的です。

2. IPO(新規株式公開)直後の株価の変動

同社は2023年12月に上場したばかりです。上場直後の株価は、企業の本来の業績だけでなく、市場全体の動向や投機的な動きによって大きく変動することがあります。そのため、株価の動きだけを見て業績が悪化したと判断されるケースもあります。

3. 積極的な新規出店と人件費増加

同社は、北関東を中心に新規拠点を積極的に開設し、生徒数を伸ばしています。この新規出店に伴う初期投資や、正社員教師の安定確保に向けた人件費の増加が、短期的な利益を圧迫する可能性はあります。しかし、これは将来の成長に向けた先行投資であり、長期的には収益拡大に繋がる経営戦略と見なされています。

結論として、早稲田学習研究会は、新規出店や生徒数増加によって売上を伸ばしており、通期では増収増益を見込んでいます。 過去の決算や今後の業績予想からも、経営は順調に進んでいると判断できます。

という回答を頂き、第一四半期の赤字は季節的なものということがわかりました。むしろ経営は順調とのことです👍

上場来チャートは「カップ ウィズ ハンドル」を形成しているように見えます。株価1200円を超えていけば青天井じゃないかしらね?

現在株価1125円として配当利回り5.51%+優待利回り0.44%(200株)=総合利回り5.95%です。QUOカード優待は配当金に対する割合が低めの方が続けられそうな気がします。

kinkoの個人的なジャッジは、業績⭕️、ROE⭕️、自己資本比率⭕️、PBR△、PER⭕️、配当利回り⭕️、配当性向△、安全域△、MIX係数✖️、チャート⭕️

ということで、本日スッっと200株購入しました〜😅

※投資は自己責任でお願いします。

お読み頂きありがとうございました🎉

ポチッとお願いします🙇♀️

X(旧twitter)もよろしくね〜🎉