AIブームが少し落ち着き、売られていた高配当株の持ち株が少しずつ上がり始めています。

そんな中、本日も下落している銘柄に注目してみました。

その銘柄は国内製薬大手の【4568】第一三共です!

なんと2024年8月の株価約6200円から6割も下げています😱

株価指標と配当金

株価指標は、PBR2.7×PER17.2=ミックス係数46.4と割高です。ROE15.8−DOE10.9=余力指数4.9%です。まだ余力もあってバランスは良さそうです。

配当金の推移は17期非減配な上、ここ最近は増配率が大きくなっています。株価2450円として配当利回りは4.1%、配当性向は70%です。

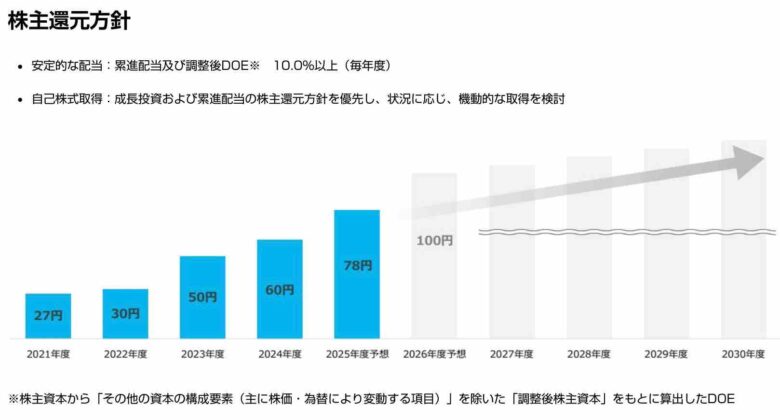

株主還元方針はDOE10%以上です。

株主還元方針はDOE10%以上です。

業績とチャート

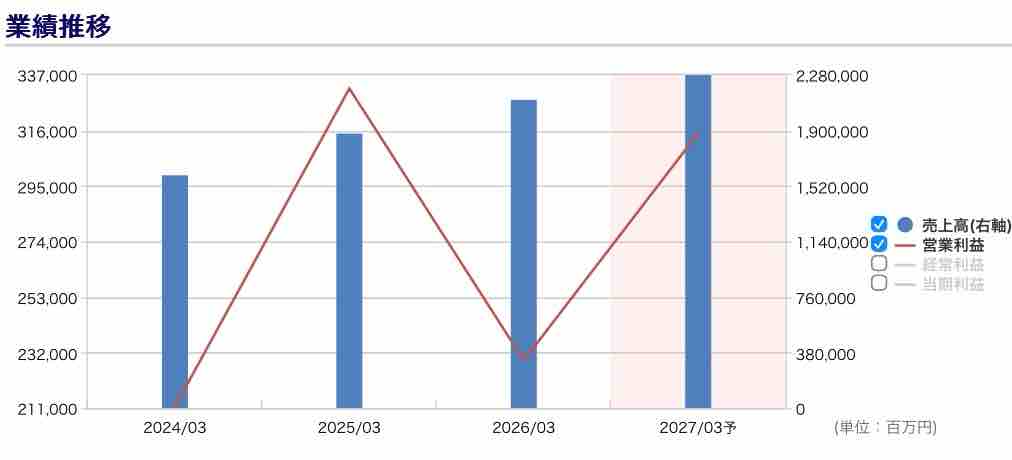

今期の業績は増収増益を予想しています。

では、なぜ現在も株価が低迷しているのでしょうか?

Gemini先生にその理由を聞くと…

1. 生産体制の見直しに伴う「巨額の損失計上」と下方修正

2026年5月8日、同社は2026年3月期の業績予想を下方修正しました。

営業利益を従来予想から1,060億円も減額(2,290億円に引き下げ)

原因は、同社の成長の柱である抗体薬物複合体(ADC)製品の供給(生産)計画の見直しです。

これに伴い、外部の製造受託企業(CMO)への損失補償として約757億円、自社の小田原工場の設備投資中止による減損などで約193億円、合計で約950億円もの一時的な損失を計上することになり、これが嫌気されました。

2. IR(情報開示)の二転三転による市場の不信感(人災の側面)

業績の数字そのもの以上に株価を下押ししたのが、発表に至るまでの同社の情報開示の進め方でした。

中計・決算発表の度重なる延期:本来4月8日に予定していた「新中期経営計画」の発表を、直前になって「登壇者の都合」という曖昧な理由で5月に延期。さらにその後、4月下旬の予定だった決算発表までも直前に後ろ倒しにしました。

広がったネガティブな憶測:この不可解な延期が続いたことで、市場では「主力のがん治療薬(エンハーツなど)の海外提携が解消されるのではないか」「経営陣に重大な問題が起きたのではないか」といった最悪のシナリオ(噂)が先行して拡散してしまいました。結果として、実際の発表(5月11日)を迎えるまでの間、不透明感から株価が売られ続ける展開となりました。

これはちょっと経営陣への不信感が高まりますね。

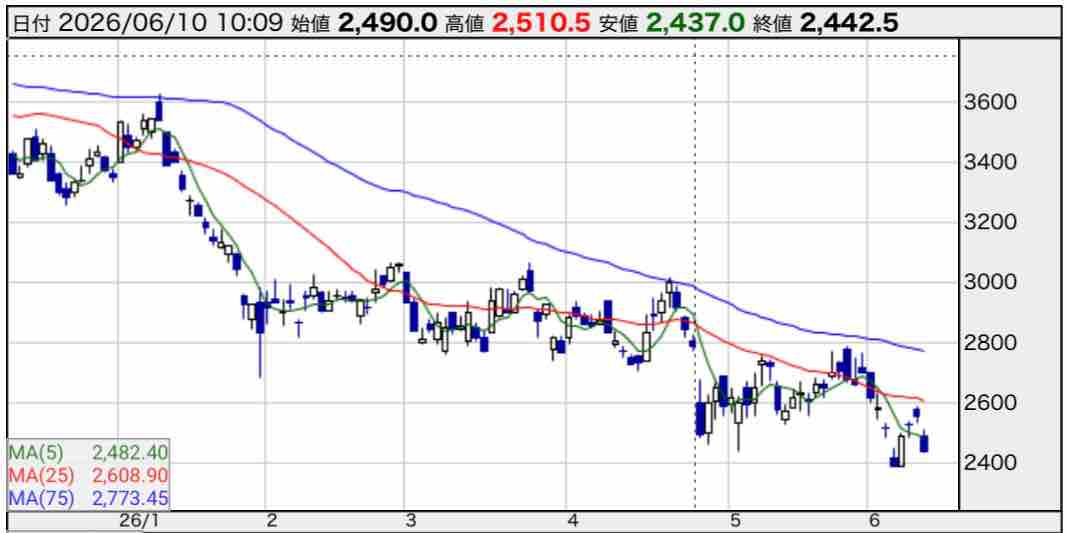

日足のチャートは下落トレンド真っ只中です💦

月足チャートでデットクロスしており、トレンド転換の兆しが見えません💦抵抗線だった3000円もあっさり割っています。

現在株価2450円で配当利回り4%超えです。高配当株投資家も注目し始める配当利回りになっています。配当利回り5%で株価2000円、チャートでも2000円あたりが次の抵抗線で狙い目でしょうか。

医薬品セクターは新薬が出にくい今は、特許切れや薬価改訂などのネガティブな要素の方が多く投資しずらいですね。なので、インカムよりもキャピタル狙いでの投資になってしまいます。

昨年、【4528】小野薬品を配当利回り5%くらいの時に拾い、その後反転上昇したものの再びデットクロスしたので少しずつ利確しています。

※投資は自己責任でお願いします🙇♀️

読み頂きありがとうございました🎉

ポチッとお願いします🙏

X(旧twitter)もよろしくね〜🎉