先日、QUOカード優待銘柄を2つ売却したので、今日は代わりになる銘柄を探していました。

QUOカード優待の基準はおまけ程度(配当金に対する割合が20%くらい)と考え、配当金重視としました😅

それでヒットしたのが【7914】共同印刷です。

名称の通り総合印刷の大手ですね。デジタル化の時代に紙ってどうなの〜?と思いましたが、大幅増配で配当利回り6%超えていて株価指標はまだ割安水準です。

しかもトランプ関税の影響を受けなさそうな内需株ですからね!少しなら保有しても良さそうと思い、本日100株だけ打診買いしました!

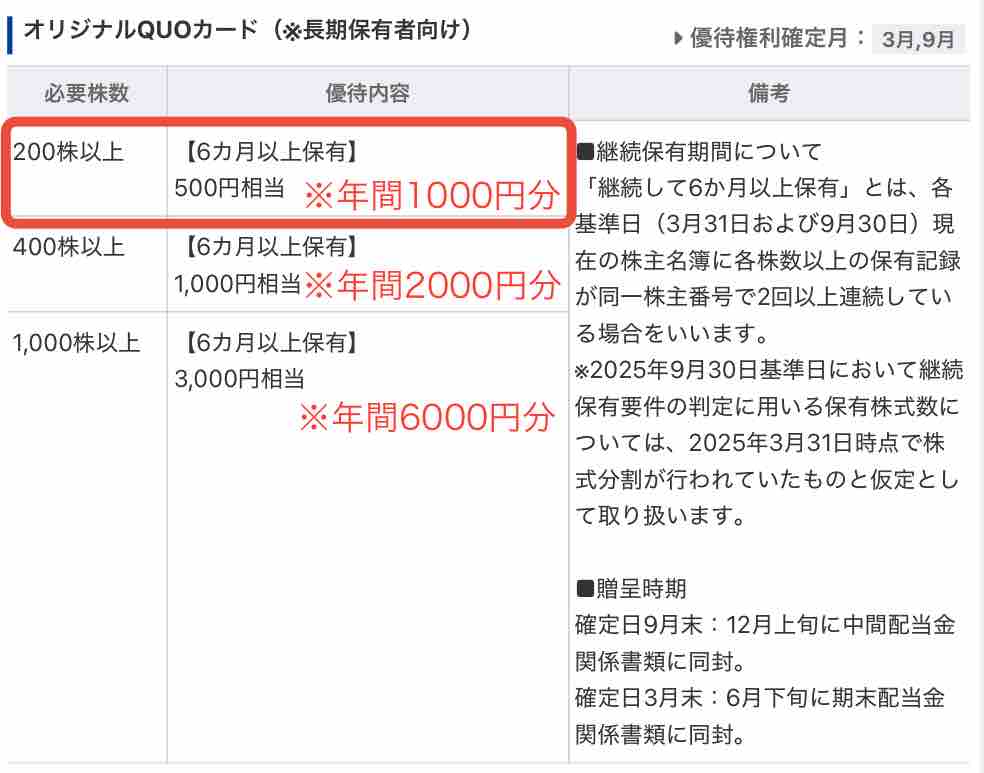

株主優待🎉

kinko大好きQUOカード優待♪200株以上6ヶ月以上保有で500円分が年2回もらえます。年間1000円分として、およそ優待利回りは0.4%です。400株以上で2倍、1000株以上で6倍になります。

株価指標と配当金

いつも利用させて頂いているバフェットコードの配当金部分が更新されていなかったので、今日はヤフーファイナンスを使わせてもらいます。

PBR0.56倍、PER9.2倍と割安水準です。ROEが少し低く5%台、成長産業ではないので仕方がないと思います。

ヘムさんの簡易理論株、BPS+(EPS×10)でざっくり計算すると3600円、5/15の年初来高値の株価で計算すると安全域=簡易理論株価÷株価=2.79です。

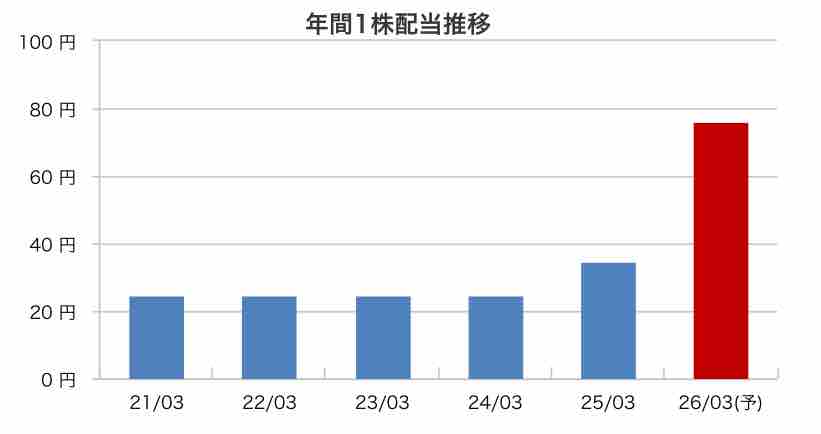

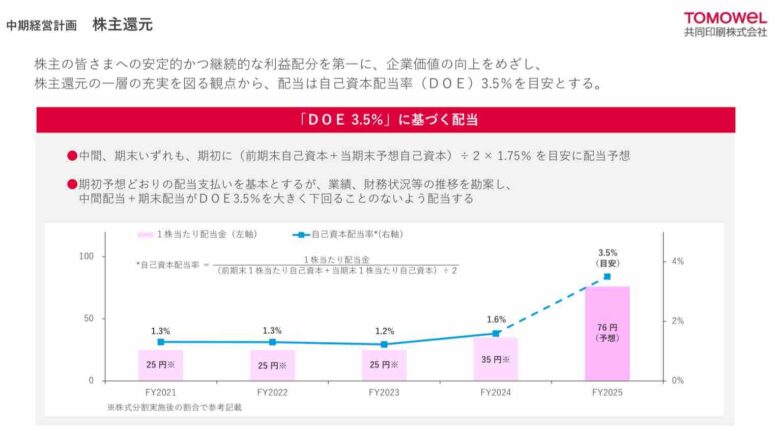

配当金の推移見ると、前期35円→今期予想76円の大幅増配しています。IR BANKで確認すると、非減配16期でずっと安定配当でした。

大幅増配した理由はDOEを採用したからでしょう。中期経営計画ではDOE3.5%を目安にするとあります。

業績とチャート

5月15日の決算発表では今期も増収増益予想です。

15日午後3時、25年3月期の連結決算発表にあわせ、26年3月期の業績予想を開示した。今期の売上高は前期比3.5%増の1035億円、最終利益は同16.3%増の38億5000万円を計画する。

さらに政策保有株式の残高を28年3月期末までに純資産の15%未満に削減し、今期は投資有価証券売却益で約28億円を計上する見込みです。

日足のチャートを見ると、大幅増配の割に株価はそこまで上昇していないように見えます。

超長期の年足チャートを見ると2017年の1080円を超えたので、次は2006年の1537円を目指しそうです。1990年のバブル期高値から2011年の安値までで株価は1/36に下落、そこから現在までで5倍です。それでも最高値からまだ1/9ですね💦💦

kinkoは100株のみ買ってみましたが、QUOカード優待をもらうにはもう100株必要です。9月までに株価が下がれば購入したいと思います。

基本的に逆張り投資家なので、年初来高値を更新した株は買わないのですが、DOE採用銘柄ということと配当利回り6%超えを見て飛びついてしまいました😅

※投資は自己責任でお願いします。

お読み頂きありがとうございました!

ポチッとお願いします🙇♀️

X(旧twitter)もよろしくね〜🎉