昨日、株価低迷中の【9843】ニトリホールディングスが9月30日を基準日とする5分割を発表しました。

14時現在の本日の株価は前日比+1.4%の小幅上昇です。

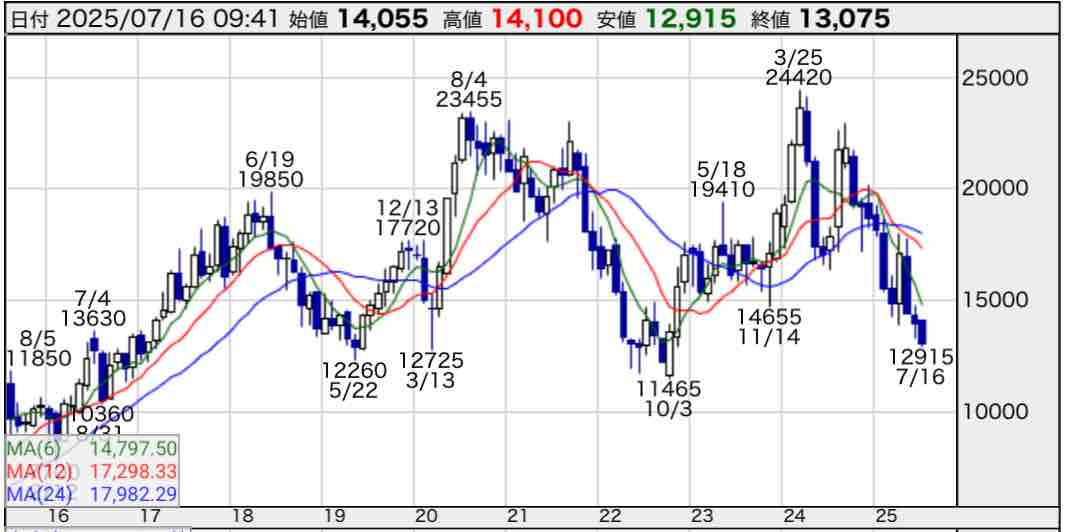

株価の推移を見ると、昨年9/5の高値22970円からずっと下落トレンドで、本日は年初来安値を更新し株価12915円をつけています。

1年足らずで株価が40%以上も下落したのはなぜでしょうか?

AIのGemini先生の回答

ニトリホールディングスの株価が下落している主な理由としては、以下の点が挙げられます。

- 業績の悪化(特に収益性の低下):

- 円安の進行: ニトリは海外からの輸入に大きく依存しているため、円安が進行すると仕入れコストが大幅に増加し、利益を圧迫します。1ドル1円の円安で経常利益が約20億円押し下げられるとされています。2024年3月期は想定為替レートを大幅に上回る円安で推移し、仕入れや在庫評価で多額の差損が発生しました。

- 原材料費・輸送費の高騰: 世界的な原材料価格や海上運賃などの輸送費の高騰も、原価率を押し上げる要因となっています。

- 客数減・既存店売上高の伸び悩み: コロナ禍での巣ごもり需要が一巡したことや、物価高による消費者の購買意欲の低下により、既存店の客数が減少し、売上高の伸びが鈍化しています。

- 市場の期待を下回る業績予想:

- 増収増益を続けてきたニトリですが、直近の決算発表で、市場が期待していたほどの利益を達成できなかったり、今後の業績予想が市場のコンセンサスを下回ったりすると、失望売りにつながり株価が下落することがあります。特に、2024年3月期決算では、2期連続の最終減益となり、市場の期待を下回ったことが株価急落の一因となりました。

- 成長の鈍化懸念:

- これまで連続増収増益を達成してきたニトリですが、上記のようなコスト増加や国内市場の成熟により、成長の勢いが鈍化しているとの懸念が広がっています。新たな成長戦略として海外展開やM&A(島忠買収など)を進めていますが、その効果がまだ十分に株価に織り込まれていない可能性もあります。

- 投資フェーズへの移行:

- 島忠の買収や国内物流拠点の強化、海外店舗の積極的な拡大など、将来の成長を見据えた大規模な投資を行っています。これにより一時的にキャッシュフローが赤字に転じることもあり、短期的な利益の圧迫要因となることがあります。投資家によっては、これらの先行投資がすぐに利益に結びつかないことへの懸念から売りに出るケースもあります。

- 競争環境の激化:

- 家具・インテリア業界では、IKEAや無印良品(良品計画)などの競合他社との競争が激化しています。特にIKEAはECサイトの強化などで世界的にシェアを拡大しており、ニトリにとって脅威となりつつあります。

このような具体的な回答を得られました!(Gemini先生便利〜)

個人的には業績絶好調で株価も爆上がりしている【7453】良品計画に市場を取られてしまっている気がします。

また、ニトリは中国に大型店を出店したものの中国経済の鈍化により客足が伸びていないのも業績低迷の理由とのことです。

とはいえ、投資家としては株価が安い時に仕込みたいですよね〜

財務と株価指標

自己資本比率60%ほどもあり財務は問題なさそうです。PBR、PERともに適正水準でしょうか。ROE9%はまずまず👌

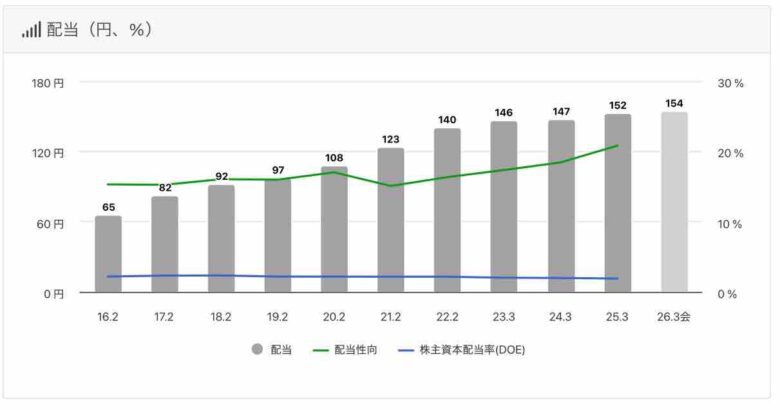

配当金の推移を見ると11期連続増配で今期1株配当は154円、現在株価の配当利回りは約1.2%、今期業績予想の配当性向は約18%です。

ヘムさん式簡易理論株価は16331円で安全域1.25

ダイヤモンドZaiの理論株価は13970円

MIX係数27.52

月足チャートを見ると、株価は底値圏に近づいています。それでも単元株だと130万円も必要になってしまうので、買うならかぶミニかしら〜?もしくは分割後でもいいかな…😅

株主優待

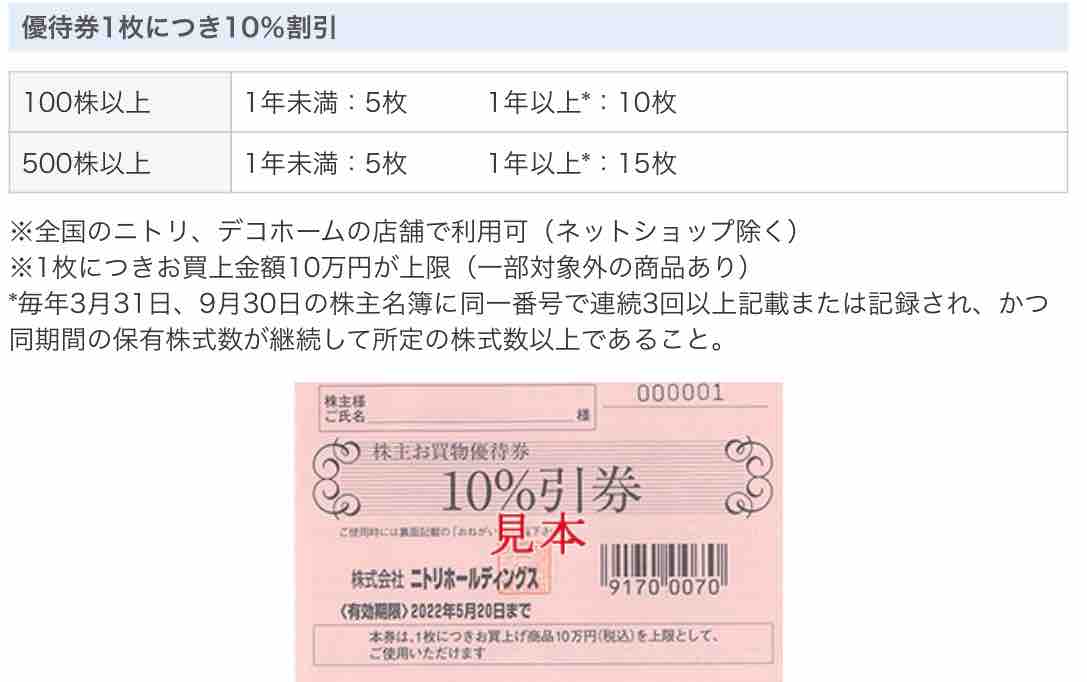

一応、株主優待もあります!家具などを買い替える予定のある方は10%割引券が5枚ももらえるのは嬉しいですね♪

※投資は自己責任でお願いします。

お読み頂きありがとうございました🎉

ポチッとお願いします🙇♀️

X(旧twitter)もよろしくね〜🎉