今年から新NISAが始まり投資ブームが起こったのも束の間、8月の大暴落で「もうNISA辞めたい」とか「投資は怖い」といった書き込みがSNS上で見受けられましたね。

こんな大きな暴落を初めて体験した投資歴1年の妹は、熱が出て体調を崩し3週間もダウンしていたんですよ。😅

そんな妹には暴落時の心構えを伝えたておきました。

でも、大暴落から2ヶ月が経ち日経平均株価もだいぶ戻してきています。株価なんてそんなものなんです。だから狼狽売りしちゃダメなんですよね…

さて、ここから本題です。

「100円投資入門」という雑誌を読みました。

投資は怖いものじゃなくて、むしろ貯金だけのほうが怖いよという話とお金がないなら100円でもいいから投資しなさいという話です。

インフレで貧乏になる!

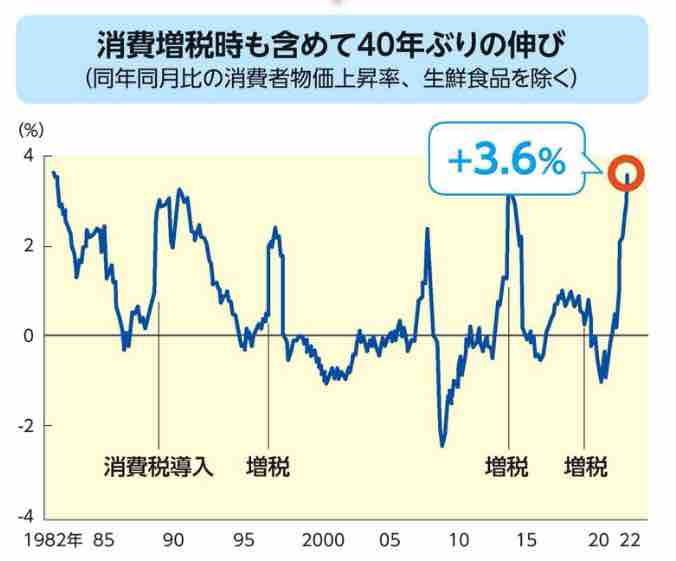

日本は現在40年ぶりの物価高に見舞われています。

失われた30年と言われた間日本はずっとデフレでした。給与は上がりませんが物の値段が下がっていくので、生活費が上昇することもなく安定していました。

それがコロナをきっかけに物価高となり、インフレ時代に突入です。グラフを見てわかるように消費税を増税した時にも物価高になっています。今の政権は増税路線ですから消費税が15%になるのは時間の問題だと思います。

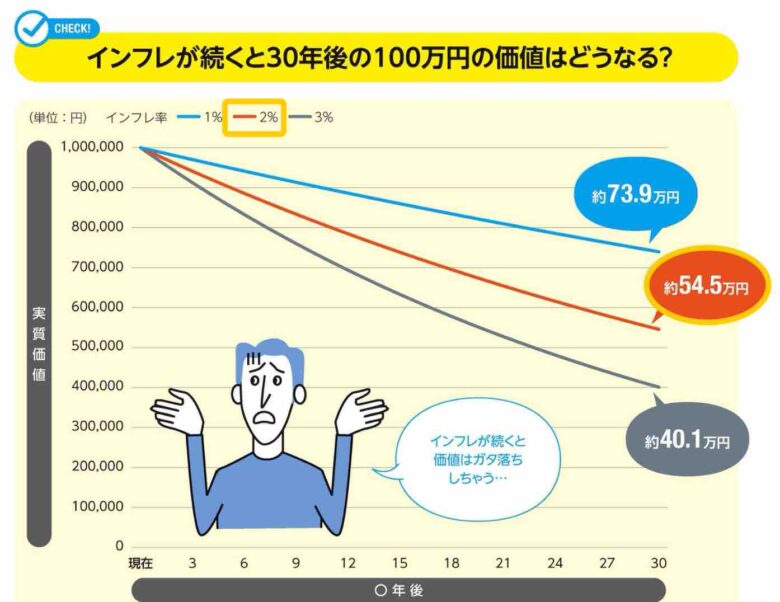

ただでさえインフレになっているのに、増税でもっと物価が上がれば貨幣価値が目減りしていきます。インフレ率2%が30年続けば貨幣価値は半分近くに減ってしまうのです。

日銀がインフレ目標2%を目指しているわけですから絵空事ではありません。国もその方が都合が良く、莫大な借金を返すにはインフレと増税しか考えていないからです。でも金利はさほど上がらないと思います。国債の金利の返済が税収以上になると不味いからです。

そうなると預金金利とインフレとの差が生じ、預貯金だけだと貧乏になっていくというわけです。

100円投資の勧め

本書ではとにかく1日でも早く投資を開始しましょうとのこと!

お金がないなんて言い訳なんてしてないで100円でいいから投資信託を買ってみようとうことです。インデックスなら手数料無料で信託報酬が割安ですからね!

kinkoが初心者にお勧めしたいのはオルカン(全世界株式)です。過去30年間の平均リターン年率約6%ですのでインフレ2〜3%に対抗できます。キーワードは長期・分散・積立です。

※投資は自己責任でお願いします。

※投資は自己責任でお願いします。

貯めるお金は3つに分ける

今ある預貯金のいくらくらいを投資に回せば良いか?を算出するために、貯蓄の種類を具体的に3つに分けてみましょう。

✅ 緊急資金(生活費1.5ヶ月分)

✅ 生活防衛資金(生活費6ヶ月分+10年以内に使う予定)

✅ 貯蓄(10年以上先に使う、老後資金)

結婚の有無や子供の数、住宅購入など資金の使い道は人それぞれですから一概には言えませんが、10年以上使う予定のない貯蓄から投資へ振り分ければよいのではないでしょうか。

もちろん、一度に投資するのではなく時間をおいて積み立て投資するのがベストでしょう。投資はリスクがつきものです。元本保証がないからこそ商品選びを慎重にしていきたいですね。

そうそう、妹は普通預金口座にほったらかしてあった600万円を元手に株式投資を始めましたが、大暴落を経験した今でも「もっと早く投資を始めればよかった〜」と言っています。長く投資すればリスクが軽減できますしね!

お読み頂きありがとうございました!

ポチッとお願いします🙏

![]()

![]()

にほんブログ村