週刊エコノミストの特集「突入! 金利1%時代」を読みました。

日銀が政策金利を1.0%に引き上げたのは、なんと1995年以来、約31年ぶりだそうです😱 失われた30年と言われるはずですね💦

これからは金利のある時代へ転換するわけですが、投資家として抑えておくべきことをAIに聞きながらまとめます。

1. マクロ環境の地殻変動(金利と物価の前提)

これまでの「ゼロ金利・デフレ」の前提は完全に崩壊しました。日銀の利上げはこれで終わりではなく、通過点に過ぎないという見方が強いです。

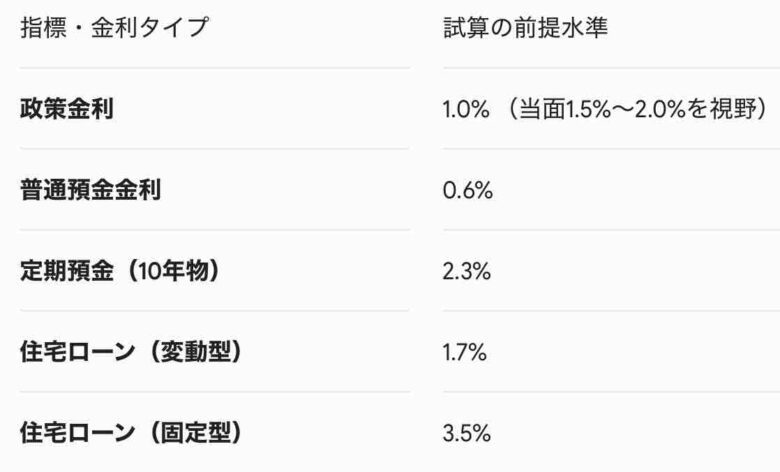

利上げの到達点: 当面の到達点は中立金利の下限とされる1.5%であり、その後は環境を見極めつつ2.0%程度への追加利上げの余地を探る展開が予測されています。

長期金利の上昇: 財政拡張的な政策(高市政権の積極財政や消費減税案)への懸念と、日銀の国債保有残高の減少(国債買い入れ減額)が重なり、長期金利には強い上昇圧力がかかっています(2026年5月には一時2.8%を記録)。

実質金利はマイナス: 預金金利が上がっても、それ以上のペースでインフレ(物価上昇)が進むため、現預金のままでは資産が実質的に目減りする時代に突入しています。

政策金利が1%時代のその他の金利

普通預金金利もだいぶ上昇してきましたね!ネット銀行ではこれ以上の金利を出すところもあります。

預金する人にはいい傾向ですが、ローンを抱える人は戦々恐々です。ゼロ金利だった時代には、住宅ローン変動型が約9割でした。これからも金利が上がるとなると月々の支払い額が増えそうです。

2. 投資家が警戒すべき2大リスク

株価は足元で堅調に見えますが、専門家からは強い警告が出ています。

日本株の「砂上の楼閣」リスク: 経済評論家の藤巻健史氏らは、現在の株高を「過剰流動性が大膨張させたAI・半導体バブル」と指摘しています。日銀の金融正常化(利上げ・国債圧縮)や、米FRBの新議長によるバランスシート縮小が引き金となり、世界同時株安や日本株バブルの崩壊を招くリスクに最も警戒すべきだとしています。

企業の二極化と中間層市場の縮小: 金利上昇とインフレは住宅ローンを抱える若年層や低中所得層を直撃し、格差を拡大させます。これにより、企業のターゲット市場は「富裕層向け高級品」と「低価格商品」に二極化し、日本を支えてきた中間層向け市場が縮小するため、投資先企業のビジネスモデルを見極める目がより重要になります。

3. 投資家目線の具体的な資産防衛・運用戦略

インフレと利上げから資産を守り、リターンを得るために以下の戦略が挙げられています。

戦略①:ドル建て資産(ドルMMF)への退避 円弱(インフレ・円安の継続)のリスクに対し、世界最大級の流動性と信用力を持つドル建てのMMF(マネー・マーケット・ファンド)などを活用し、自分の資産を外貨へシフトさせることが推奨されています。

戦略②:債券ベアファンドの活用 金利上昇(=債券価格の下落)局面で利益が出る「債券ベアファンド」を購入し、長期金利スパイラルをヘッジ・または利益に変える手法も選択肢として提示されています。

戦略③:一括投資ではなく「積み立て投資」 ボラティリティ(価格変動)が激しい局面だからこそ、時間を分散して購入する「積み立て投資」でインフレに対抗するのが家計・個人投資家の王道とされています。

負債のコントロール(住宅ローン等): 投資に回す資金の選別として、変動型住宅ローンなどの金利上昇リスクがある負債は、繰り上げ返済を検討するなど、ポートフォリオ全体のコストを削る視点も欠かせません。

【まとめ】

「金利1%」は終わりの始まりであり、投資家にとっては「円建ての現金・安全資産」を持っていること自体が実質的なリスク(負債)になる時代です。株や不動産の過熱感に惑わされず、外貨資産(ドル)や積み立て、金利上昇に対応した金融商品を組み合わせた「インフレ耐性のあるポートフォリオ」への組み換えが急務と言えます。

※投資は自己責任でお願いします🙇♀️

お読み頂きありがとうございました!

ポチッとお願いします🙇♀️