暮らしのシリーズvol.54の雑誌から、大インフレ時代の資産防衛術をご紹介します!投資において基本中の基本ばかりですが、初心に戻って学びたいと思います。

インフレ時代の貨幣価値

日本は約30年間のデフレを脱却し、現金の価値が減っていくインフレ時代が訪れています。今までは、雀の涙ほどの預金金利でも物の値段が下がっていく時代でしたから、貨幣価値が守られていました。

しかし、昨今物価上昇が始まり、毎月のように値上げラッシュが続いています💦 スーパーのカゴ一杯分のレジ精算で裕に1万円を超えてしまいます。5年くらい前の1.5倍くらいの感覚です😭

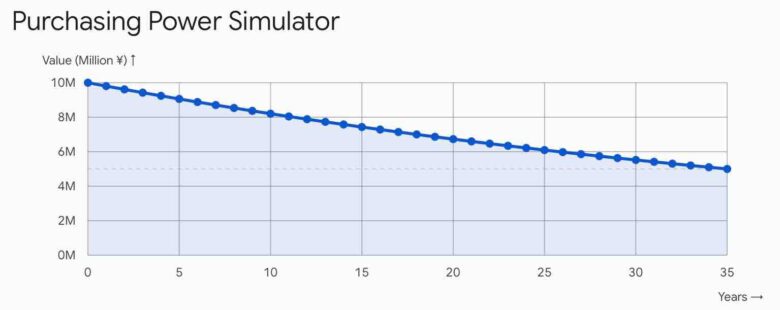

もし、2%のインフレ(物価上昇)が続いた場合、現金のまま持っている資産の「購買力(実際のモノを買う力)」がどのように目減りしていくか、1,000万円を基準にシミュレーションします。

複利で物価が上がっていくため、現金の価値は毎年 ずつ減少していくことになります。35年が経過すると、1,000万円の価値は実質的に約半分の500万円(正確には約499.9万円)まで目減りします。ひぇ〜😱

インフレ時代の資産防衛術

預金だけで資産を守れた時代が終わり、お金にも働いて貰わなければ貧乏になってしまいます。インフレ時代の一番の資産防衛術は「投資」です!

とは言え、今ある預金をどう振り分ければいいのかわかりませんよね💦

一般的には資産を100とした場合、自分の年齢分を現金で保有し残りを投資へ振り分けるというもの。

つまり、30歳で500万円の預金があれば150万円を生活防衛資金として残し、350万円を投資しましょうということです。ですが、資産規模にもよるので一概には言えません。

とりあえず、基準として頭に入れておき、いざ投資へ‼️

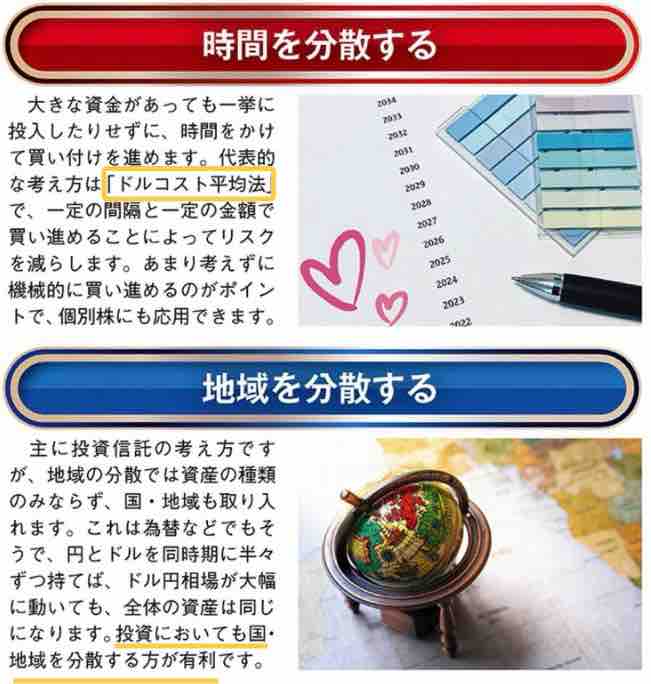

堅実思考の運用法

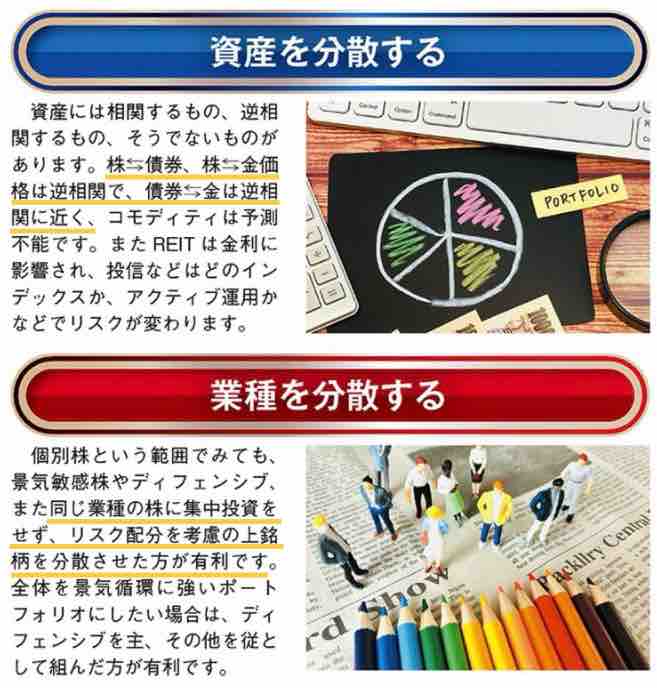

この4点に注意しながら投資しよう!

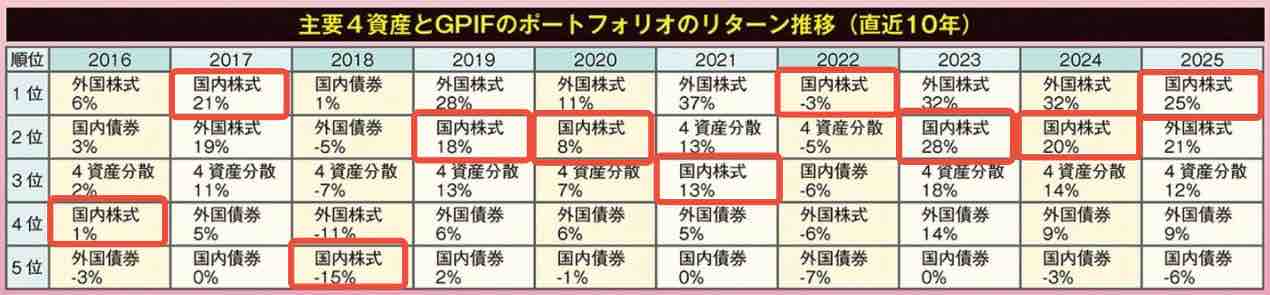

過去10年のGPIFのパフォーマンスを見ると、意外にも日本株のリターンが高いですね。

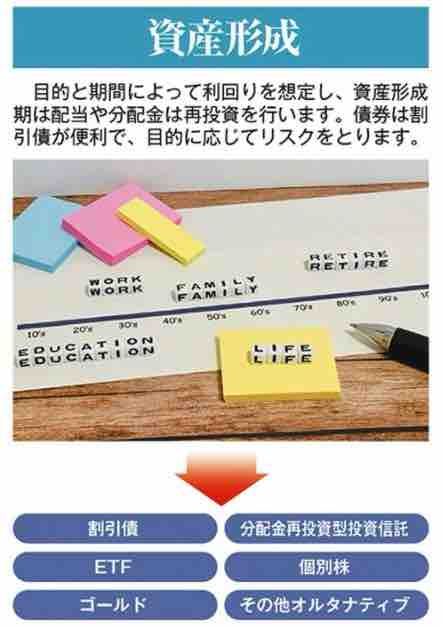

配当金生活か資産形成か?

現役世代なら資産形成を目指します。

年金受給者やFIREされた方は配当金生活を目指します。

とにかくNISA枠から埋める!

どの年代の方も共通して非課税のNISA枠をフル活用しましょう!つみたて枠600万円と成長投資枠1200万円の最大1800万円を目標に投資していきます。

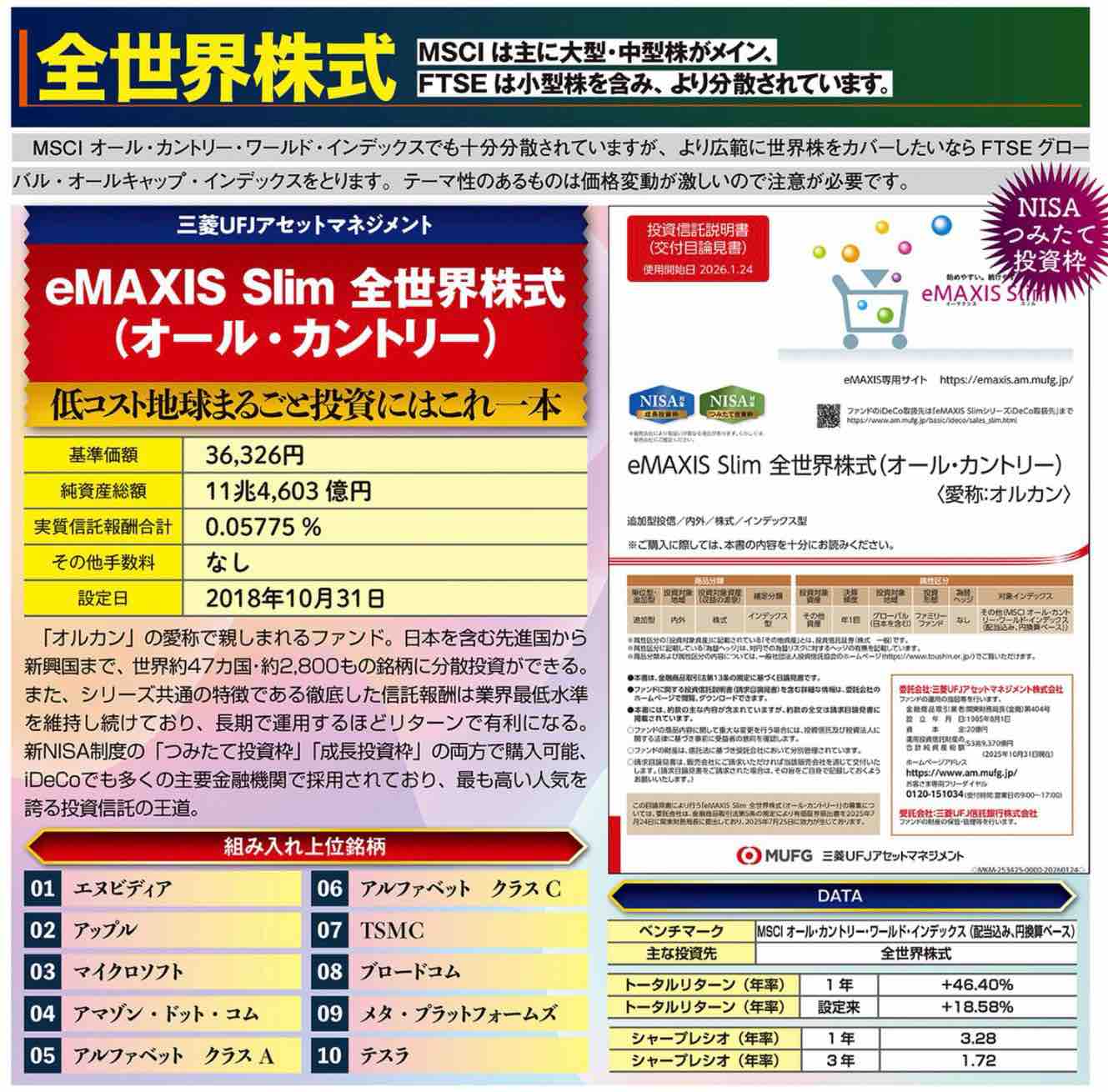

つみたて枠で迷ったら全世界株式の投資する投資信託(通称:オルカン)がお勧めです。一度設定してしまえば、ほったらかしでOKです。

成長投資枠は、個別株、ETF、J-REIT、投資信託と様々な商品があります。資金があれば全部満遍なく購入するのが理想ですが、残念ながらそうもいきません😢

現役世代は将来に向けたインデックス投資中心、FIRE世代は高配当株投資中心で運用するのが良さそうです。今は1株から投資できますので、考えるよりもやってみましょう。

個別の商品の紹介はこちらの書籍に記載されています。

※投資は自己責任でお願いします🙇♀️

読み頂きありがとうございました🎉

ポチッとお願いします🙏

X(旧twitter)もよろしくね〜🎉