今回ご紹介するのは、ダイヤモンドZai12月号に掲載されていた高配当株特集です!

高配当株投資って配当金がもらえる代わりに株価が上がらないイメージですが、全くそんなことなかったんです。

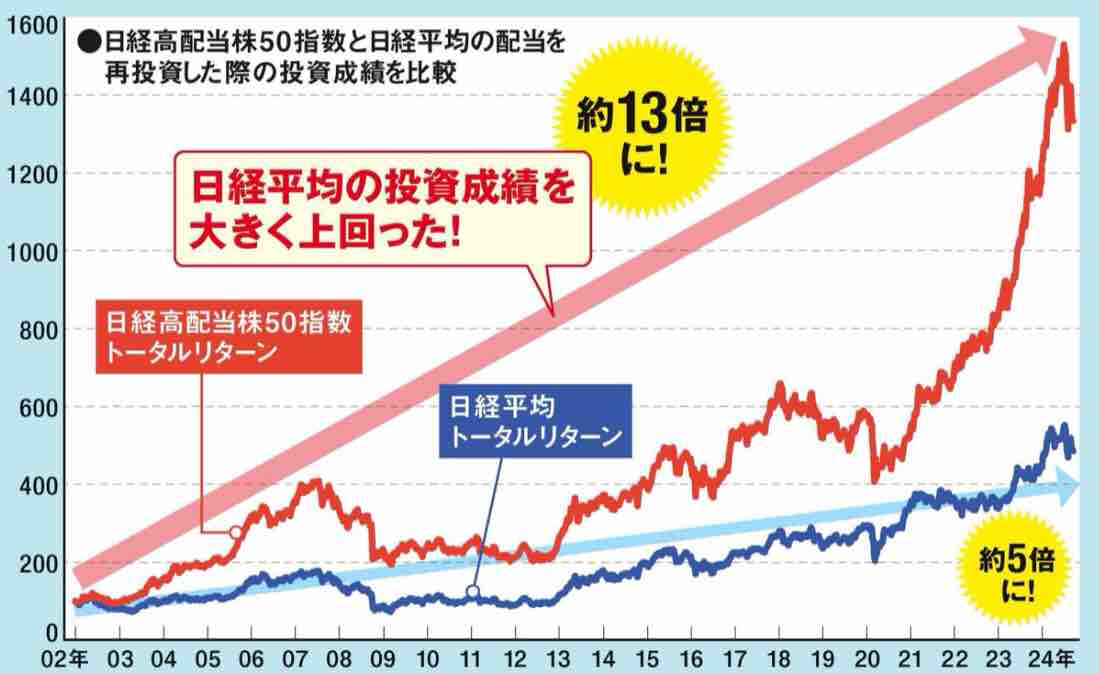

高配当株50指数と日経平均株価を比べると、なんと2倍以上高配当株の方が株価が上昇しているという結果になりました😳 株価が20年前の13倍にもなっているのには驚きます!もう、高配当株しか勝たん!と言ってもいいくらいですね〜🤭

現在の株価はコロナ明けの2023年から約1年余りで2倍になっていますから、ちょっと過熱気味ではありますね。

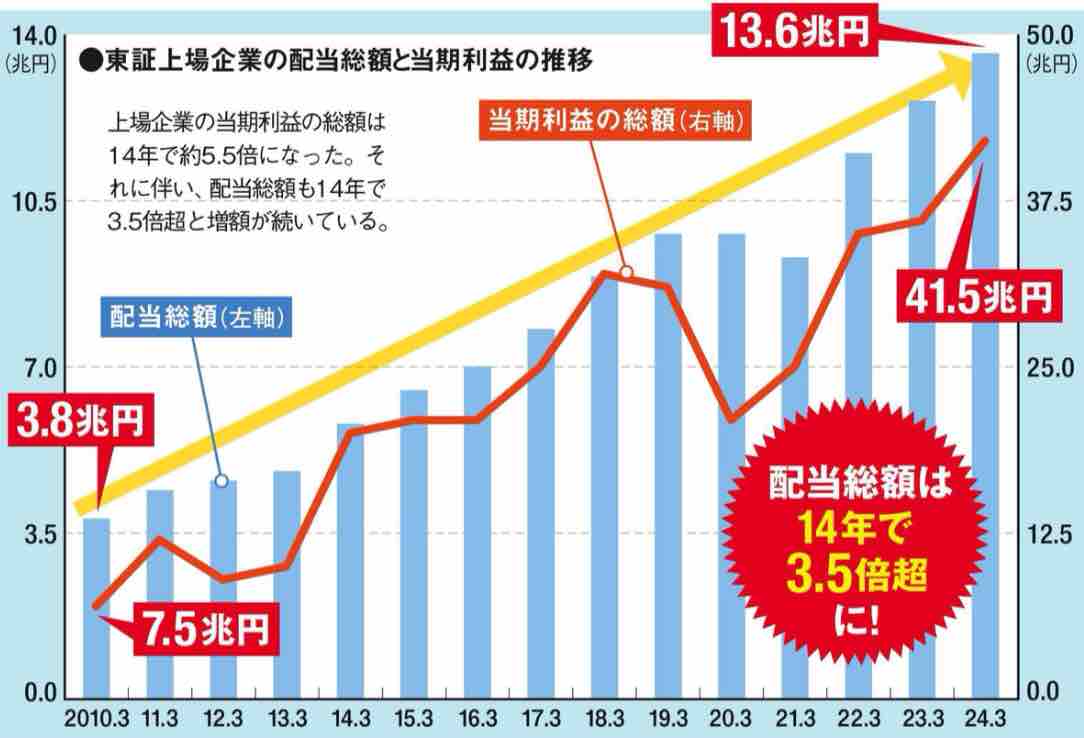

しかしながら、その株価上昇の裏付けとなるのが配当金の増額と当期利益の総額です。上場企業の当期利益の総額は14年で5.5倍に成長しています。それに伴って、配当金総額も14年で3.5倍に増えています。

高配当株投資なら老後も安泰!?

一時期、老後2000万円問題がクローズアップされましたね。今は物価高で老後に2000万円では足りないと言われるようになりました。

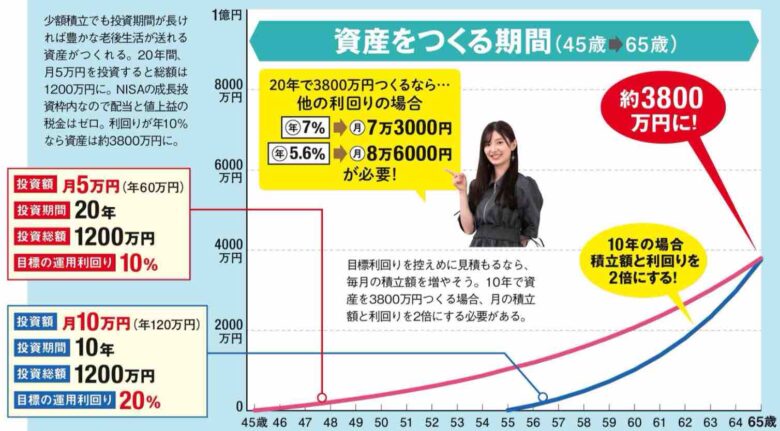

本誌では具体的に資産を作る時期と使う時期に分けて解説しています。

まず65歳まで資産をつくる時期として、45歳からだと月5万円〜8万6000円必要です。55歳からでは月10万円以上運用利回りも20%とハードルが高くなります。少しでも早く若いうちから投資を開始した方が良いということになります。

シュミレーションでは65歳時点で3800万円が貯まっている状態です。老後2000万円どころか倍近く必要になっていますね。

65歳〜90歳はお金を使う時期として、運用しながら生活費を捻出していきます。使う金額は月15万円の年間180万円を想定しています。これはゆとりある生活費月38万円−年金23万円を引いて足りない分です。

運用しなければ、21年後の86歳で資金が枯渇します。利回り4%では44年後まで持ちます。利回りが4.8%あれば資金が減りません。

グラフのように5.6%や7%で運用できれば月15万円使ってもどんどん資金が増えていくのです♪実際には20%の税金がありますから、運用利回り6%を目指すか、運用資金を増やす必要があります。

余裕を持つには資金5000万円利回り4.5%(税込)で運用すれば月15万円使っても資金が減りません。kinkoはこれを目安にして老後の配当金生活を目指しています😊

高配当株の見つけ方

肝心なのはどんな銘柄へ投資すればいいのかですよね?

本誌では、こまめに売買して資金を作るかほったらかしで長期投資をするかの2種類の方法が掲載されていました。こまめに売買はハードルが高いので、ほったらかしで長期投資の方法について簡単にご紹介します。

✅ 業績の良い高配当株

業績見通しが良さそうにもかかわらず、株価が下落している高配当株やPBR1倍割れの割安になっている高配当株を狙っていく。

✅ 減配しない増配株

例えば全国保証のように長期で増配している株は、配当金も増え株価も上がっていく。

✅ 短期で売買しない

✅ 少しずつ買い増しする

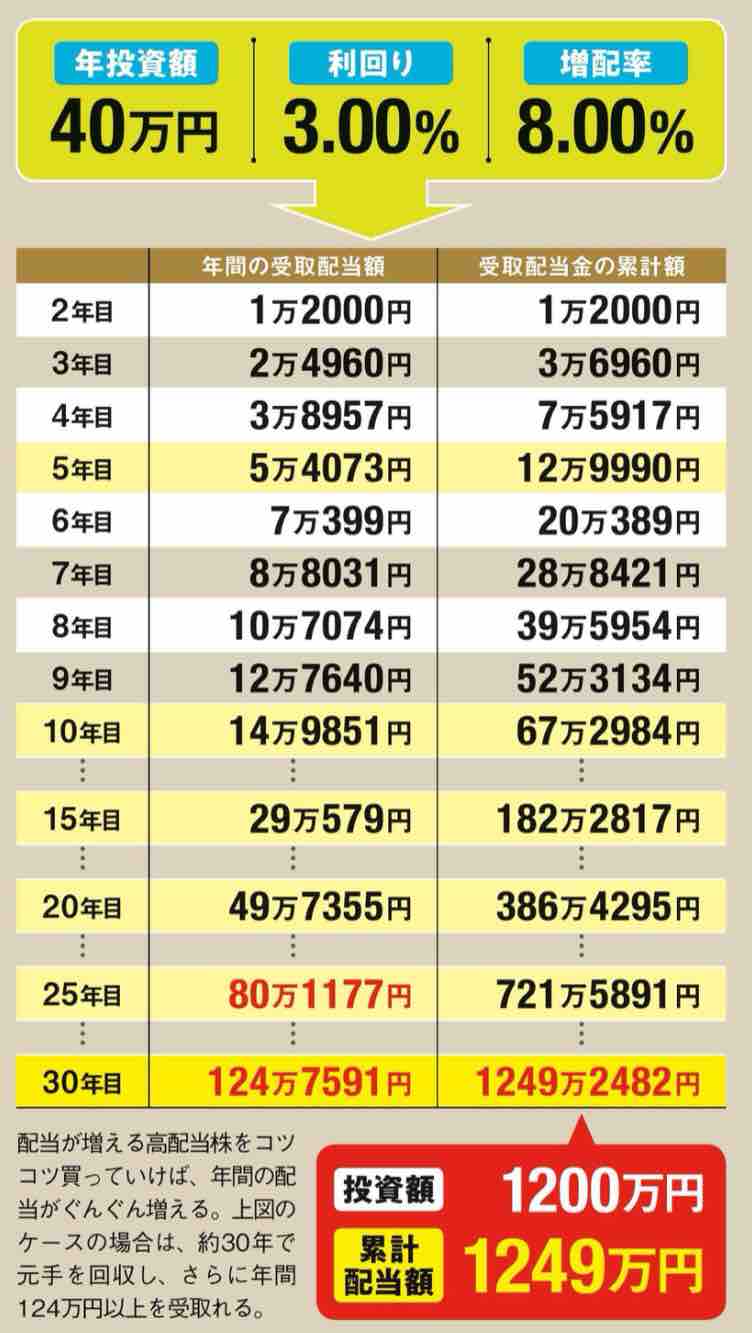

月33000円貯蓄し、年40万円を2〜4銘柄の増配株を毎年買っていく。20〜30年後には60〜90銘柄となり配当金だけでもかなりの額になります。

年40万円を配当利回り3%の銘柄に投資して、配当額が年8%で増配した場合の年間配当金と受取配当金の累計が下記のようになります。

このシュミレーションでは、年間40万円ずつ増配高配当株へ投資すれば、30年後には投資額の1200万円以上の配当金を受け取れます。元手が回収できた上に年間配当金124万円を生むマネーマシーンの出来上がりです!

配当金を再投資していけば、複利の力でさらに配当金が増えていきます。35歳から始めても65歳で年間240万円の配当金を受け取れるという計算になりますね。

個別株なら「連続増配株」と検索すれば良さそうな銘柄が見つかります。普段忙しくて株価を見れない方は、高配当株に特化した投資信託やETFへ積立投資をしてもいいかもしれません。

心掛けることは、暴落が来ても投資を辞めずどっしり構えることです。30年という長い年月を味方につけ、ゆっくりお金持ちになりましょう。

kinkoも30年前にこの手法を知っておけば、無駄な売買を繰り返したりしなかっただろうなぁ〜と思います(笑)。子供達には是非この手法を参考にして欲しいですね!

※投資は自己責任でお願いします。

お読み頂きありがとうございました!

ポチッとお願いします🙏

![]()

![]()

にほんブログ村