我が家は主人が定年退職し、年金を繰上げ受給しているシニア世帯です。

持ち家がありますので、旅行もせず外食もしないで節約に励めば月々の生活費は年金で足りるでしょう。

でも、主人のサラリーマン時代と違って時間があります。平日に旅行も行けるし、ランチにも行ける…そうなると以前より出費が多くなりますよね💦

だから、贅沢したい分を投資からの利益で補いたいというのが本音です。

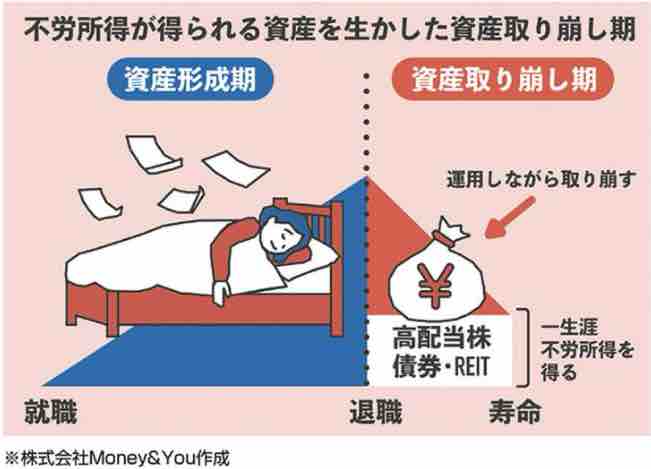

今現在、資産取り崩し期に入っています😅

最大の盲点はインフレ!今まで頑張って来た資産形成が今後のインフレに対応できるかどうかです。

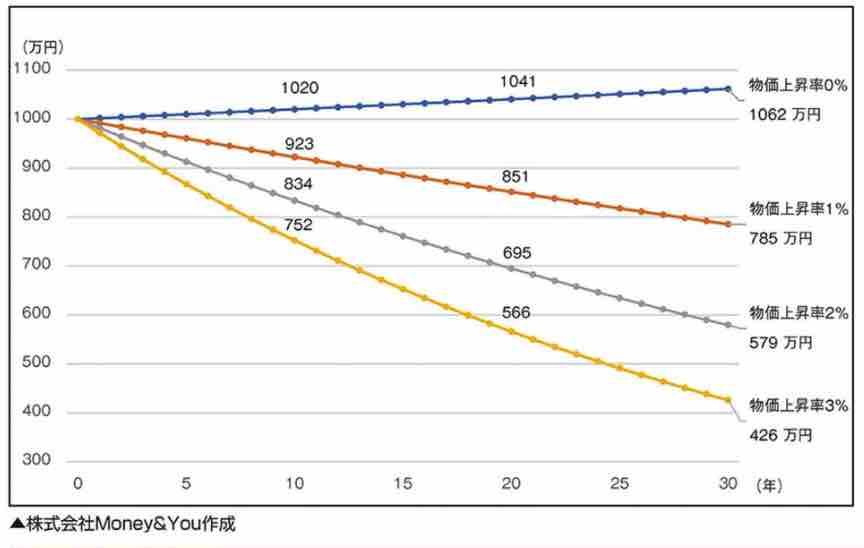

物価上昇率が3%になると、現在の1000万円が30年後426万円の価値に目減りしてしまいます。半分以下になるなんて想像できません😅 ずっとデフレだったためインフレの恐ろしさを知らないのですから…😱

そこで、こちらの雑誌に掲載されていた「増やして減らさず定年前後の資産戦略の鉄則」から定年後の資産運用方法を見ていきたいと思います。

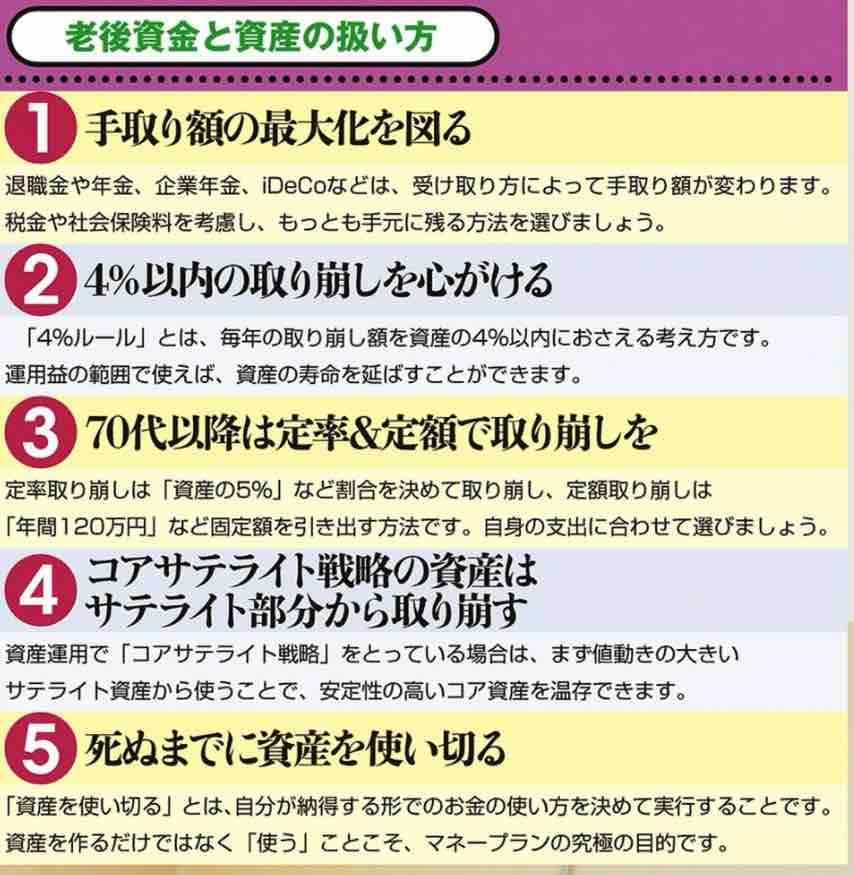

60歳以降の老後資金と資産の扱い方がこちらです。死ぬまでに資産を使い切るというのは難しいなーと思いますがどうでしょうか😅

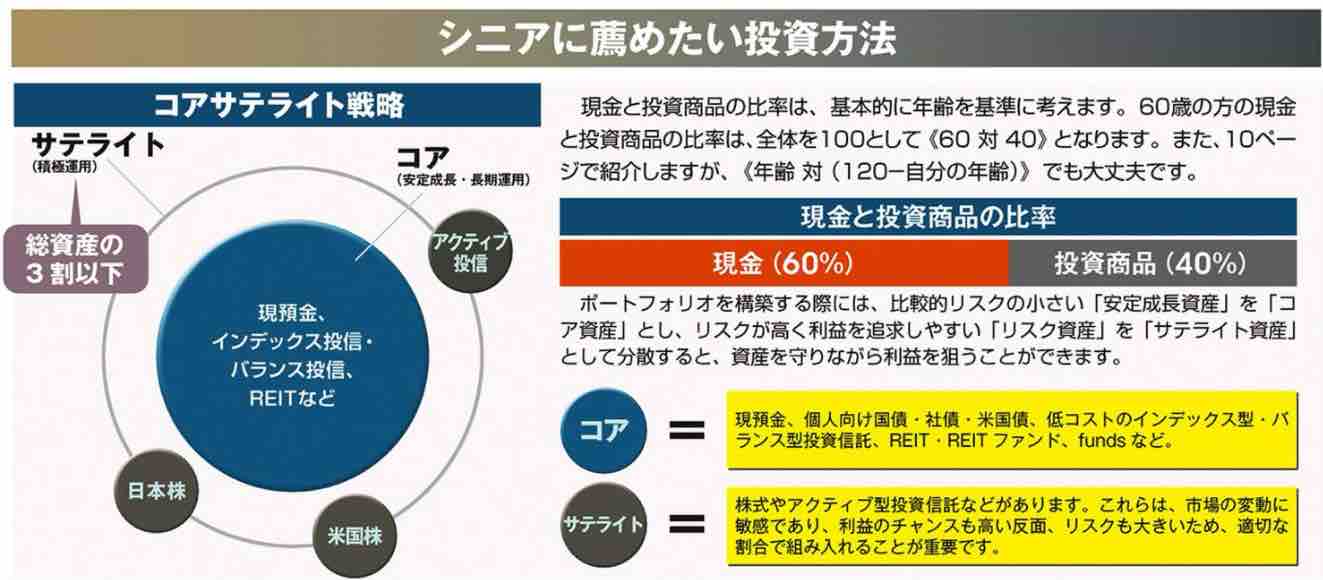

シニアの現金と投資商品の比率

シニアにお勧めされていた現金と投資商品の比率が、現金60%:投資商品40%でした。

資産1000万円の人と1億円の人と資産配分が同じというわけにはいかないと思います。まして、インフレ下では現金保有が一番損ということになりますから、個人的には半年分の生活費を除いた資産の30%の現金保有を目指したいと思います。この30%も暴落時に買い向かうための資金です。

インカムを増やすためには、高配当株や分配型の投資信託に投資したいです。

【個別株】

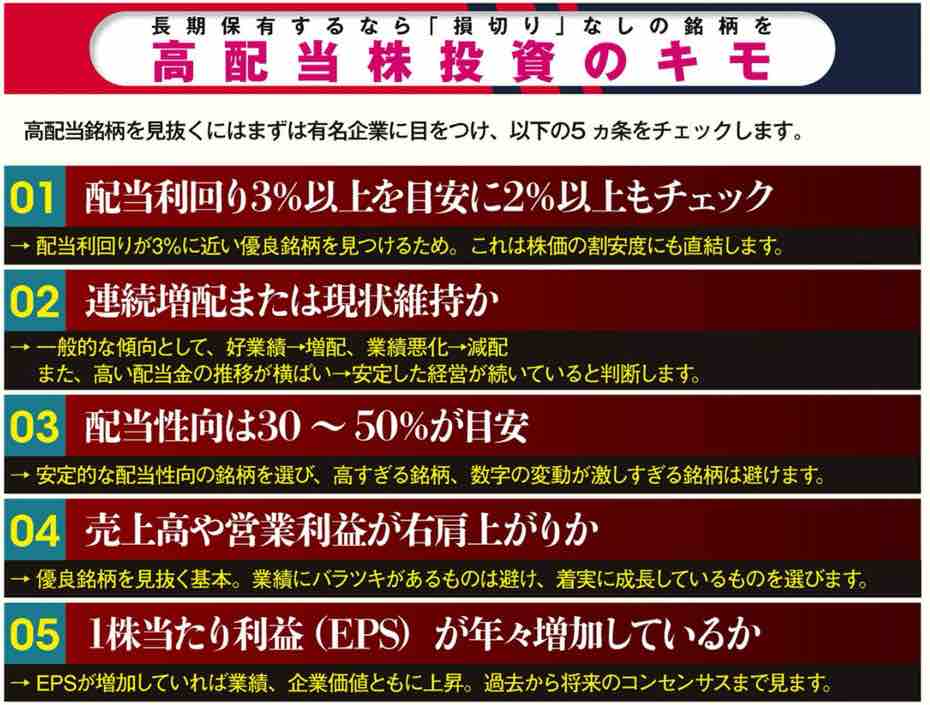

kinkoは、高配当株からの配当金を生活費に当てたいので、こちらの長期保有するなら「損切りなし」の銘柄をスクリーニングしようと思います。

個別株は、配当利回りが低めでも連続増配や配当性向が低めの銘柄が良さそうです。

【投資信託】

雑誌に掲載されていたプロが選ぶ投資信託がこちら⬇️ 自分が選んだ商品があるのはちょっと嬉しいですねー😆

kinkoのNISAの成長投資枠で、Tracers 日経高配当株50インデックスを月5万円ずつ積み立てています。奇数月に分配金が入る投資信託の中で信託報酬が一番安いので選んでいます。

NISAのつみたて投資枠で楽天・プラス・オールカントリー株式インデックスファンドを積み立てています。

年金+配当金で豊かな老後を送れたらいいですね!

今は個別株投資が面白いけれど、もっと歳を取って投資判断が鈍くなる前に投資信託の比率を上げて自動的に入金される仕組みが作れるようにしたいと思っています。

※投資は自己責任でお願いします。

お読み頂きありがとうございました🎉

ポチッとお願いします🙏

X(旧twitter)もよろしくね〜🎉