2025年1月号の日経マネーを読んで、どんよりしています😩

日経マネーは20年以上前からkinkoの愛読書で、「自分年金1億円の作り方」など興味をそそられる内容の多いマネー雑誌です。

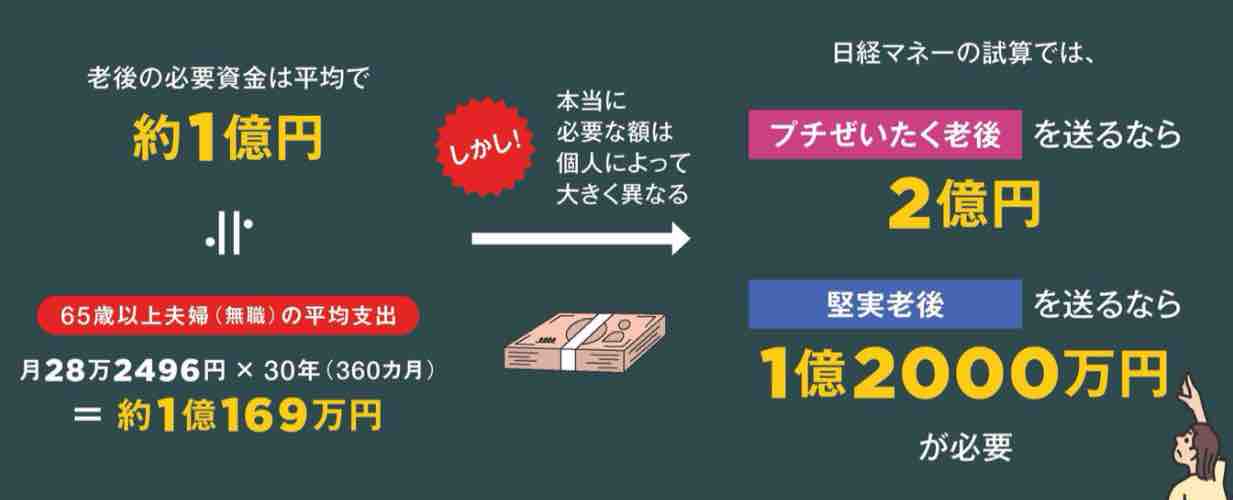

老後1億円の中には公的年金も含まれるため、定年までに用意しなければならない資金は3千万円ほどで済みました。失われた30年の間はデフレ下だったので、少ない給与の中で節約して積立投資を堅実にしていけば、難なくクリアできるという結論でした。

ところが、状況が一変したんです‼️

老後1億円では足りない!という今回の内容は、とうとう怖れていたインフレ時代がやってきた表れです。

現在のCPI(消費者物価指数)は2.4%です。日銀の目標値が2%ですので、それ以下にならないと仮定するとおよそ30年後には物価は現在の2倍になります💦

では、これからの時代、老後にいったいいくら必要なのでしょうか?

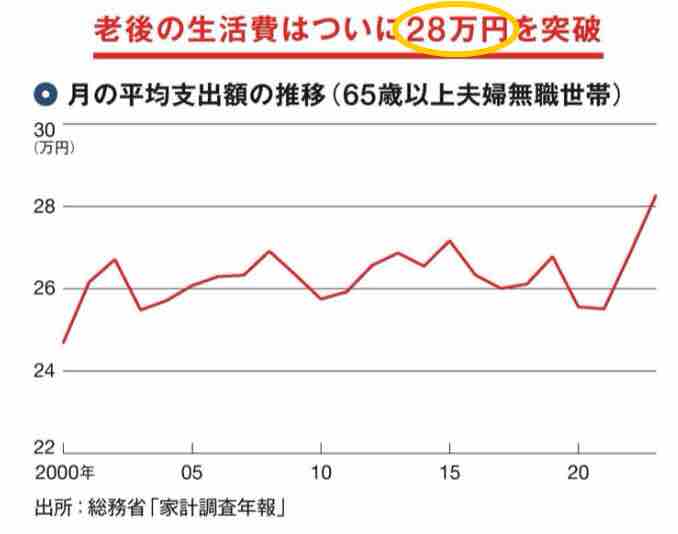

65歳以上世帯の家計支出

最近の物価高を受け、65歳以上世帯の家計支出の平均が初めて月28万円を超えました💦

2000年からずっと20年以上も月26万円前後だったのに、1割近くも家計支出が増えています。来年もすでに食料品等の値上げが予定されていて、今後も物価高は続きそうです😭

さらに長生きリスクとして、平均寿命が伸びたため老後の必要資金が1000万円ほど増えることも視野に入れておいた方がよさそうです。

ピンピンコロリが理想ですが、自分の身の回りのことが出来なくなれば老人ホームへ入居することも考えておかねばなりません。そうなるとお金はいくらあっても足りないということでしょうか😅

プチぜいたく老後は2億円必要!

日経マネーの試算で細かく計算した結果、老後に必要な金額はプチぜいたく老後を目指すなら2億円!堅実老後でも1億2000万円も必要なのだそうです💦

ここから自分で用意する金額としてプチぜいたく派は1億円、堅実派は3000万円だそうです。堅実派なら従来と変わらないですね。しかし、退職金がなかったりすると+1200万円必要になってきます。

老後までに1億円作るには?

✅ 自分の年金額を知っておく

年金定期便等で自分が老後にもらえる金額を把握しておき、足りない金額を知っておくこと。個人事業主で公的年金が少ないならiDeCo(個人型確定拠出年金)の加入も考えてみよう。

✅ 時間を味方につけて投資をする!

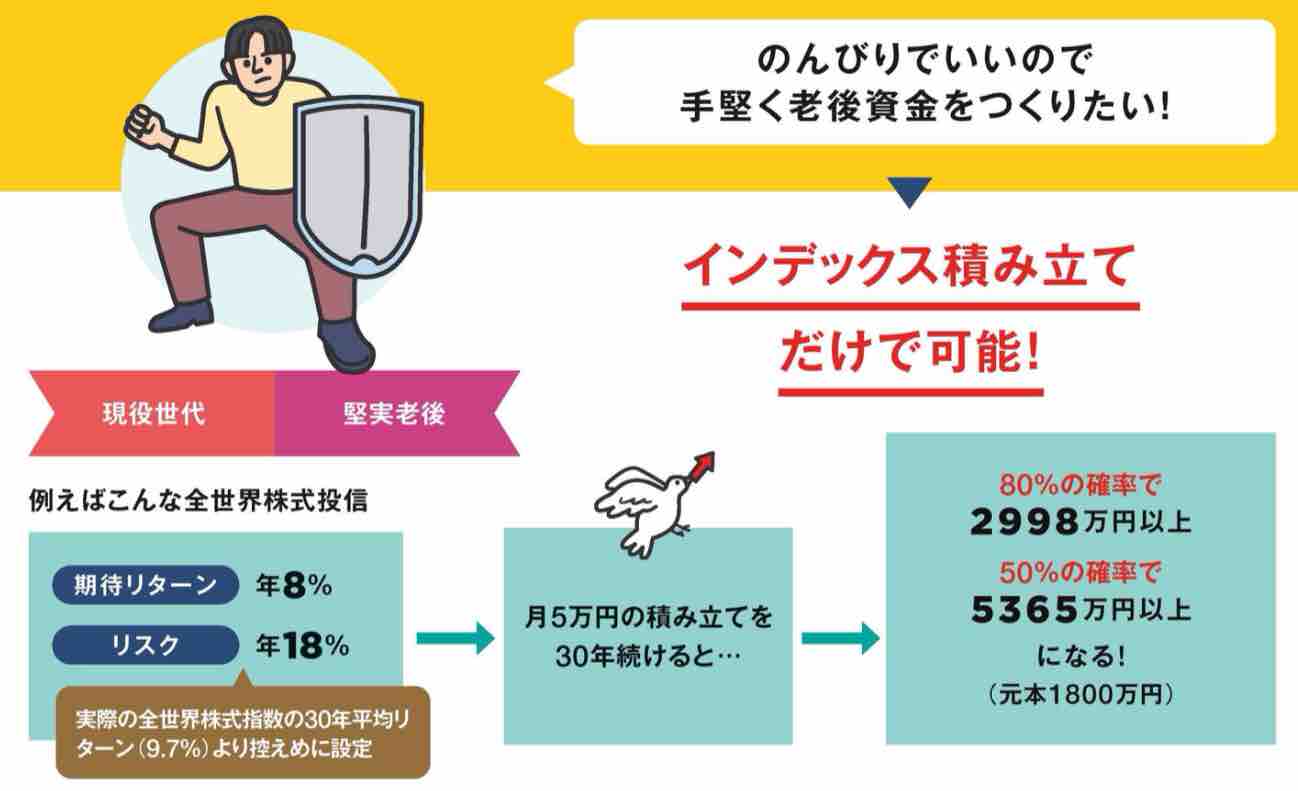

月5万円を全世界株式インデックス(オルカン)に30年積み立てると元本1800万円に対し高確率で2倍以上に増えそうです。新NISA枠1800万円を使えば全て非課税になります。1億円を目指すなら積立金額を月10万円に増やすか、月5万円とボーナス時に30万円ずつの積み立てをするだけで達成できそうです。

この他にもたくさん投資方法が掲載されていました。もし興味のある方は日経マネー2025年1月号をお読みください。

日経マネーには老後も賢く働くように書かれていましたが、kinkoは働きたくない派なので割愛しました。自分の代わりにお金に働いてもらいたいですからね!😂

お読み頂きありがとうございました!

ポチッとお願いします🙏