ピーポー、ピーポー🚨【8897】MIRARTHホールディングス(旧タカラレーベン)が暴落中です!一体何があったのでしょう?

先週発表された決算は過去最高益を達成🎊さらに6円の増配を発表していました。もちろん株価は上昇しておりました。

kinkoは昔お米券の株主優待目当てで保有していましたが、昨年優待廃止となったため微利益で手放していました😅

あー、持っておけば良かったなぁ〜なんて思っていた矢先、昨日公募増資を発表したため株価は急降下しました。

1600万株の公募増資、600万株の自己株式処分、330万株を上限とするオーバーアロットメントによる売出の実施を発表している。公募、自己株処分、売出を合わせた株式数は2530万株で、自己株式を除いた発行済み株式数の23%程度の水準となる。株式価値の希薄化が警戒される状況のようだ。

発行済み株式数の23%も売り出すとなると株価暴落は仕方ありませんね💦

先週、好決算を発表したと同時に増資も発表していたなら株価はもっと下がっていたかもしれませんね。経営陣もそれがわかっていたからズラして発表したのでしょう。先週購入した投資家はちょっと可哀想ですね…😢

【8897】MIRARTHホールディングスの株価

先週は増配発表で窓を空けて大きく上昇、昨日は公募増資の発表で窓を空けて大きく下落しました。株って一瞬先は闇って感じですね!😱

本日の株価で配当利回りは6%超えとなりました。PBRは1倍割れで割安水準ですが、増資によりここも変わってくるでしょう。

こういうチャートを見ると、株価が大きく上がったら一部利確した方がいいのかな?って思ってしまいますよねー🤔

週足のチャートを見てみます。

昨年10/30の430円を割り込むと⤵️目線となりそうです。次の抵抗線は380円あたりでしょうか?ここまで下がると配当利回りが7.9%になります。

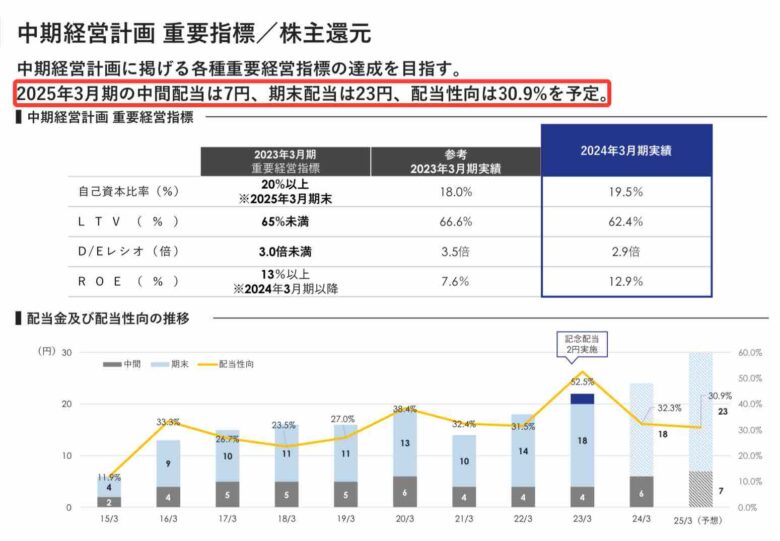

今期の業績予想と株主還元

今期の業績は建築資材等の高騰が懸念されていましたが、連続最高益を予想しています。

投資家にとって一番肝心な年間配当金は30円で配当性向30%なので、無理なく出せる水準だと思います。

これらを鑑みてkinkoは昨日から打診買いをし、本日も少し購入しています。100株5万円以下で買えるので、ナンピン…いや、買い増ししやすいです。

公募価格がいくらになるのか気になりますが、380円近辺まで下がれば多めに買ってみてもいいかな?と思っています。

※投資は自己責任でお願いします。

お読み頂きありがとうございました!

ポチッとお願いします🙏

![]()

![]()

にほんブログ村