今年は「2025年年金改革」が審議される年です。

国民年金保険料の払込みが60歳→65歳になるのがほぼ決まっています。専業主婦の第3号被保険者の廃止や遺族年金の改定なども噂されています。

どう考えても国民にとってこの改革はよくなりそうにありません。社会保険料の徴収は増やし、受給は減らしたり先送りすることが目に見えています。

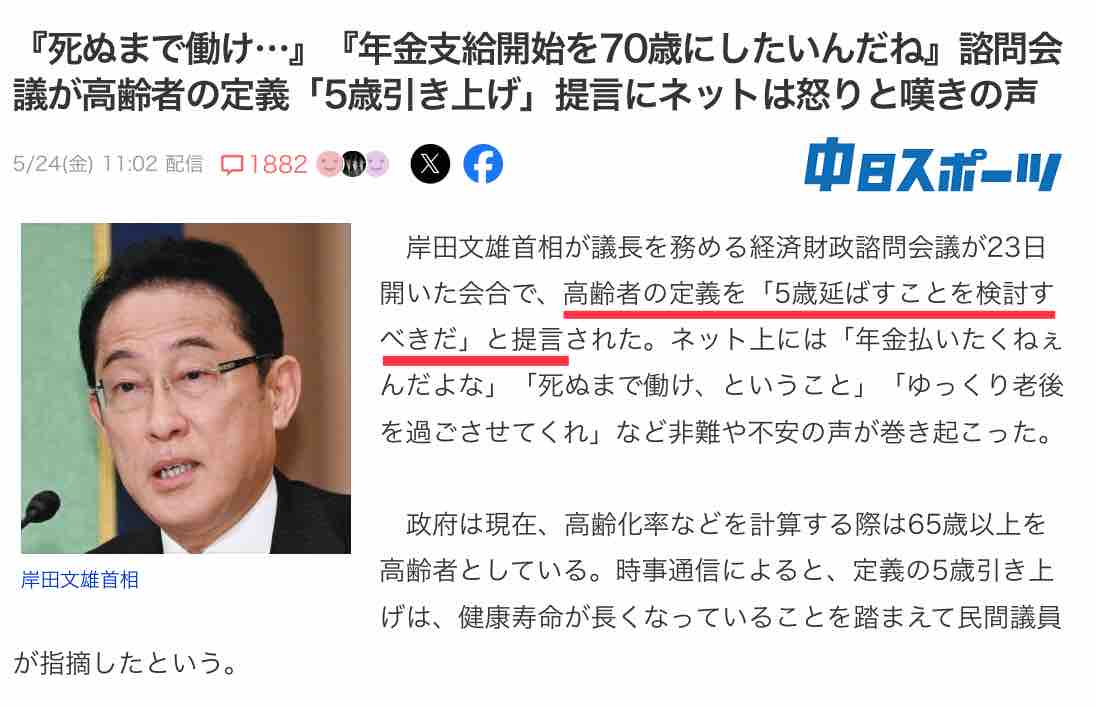

先週、キッシーが「高齢者の定義を70歳にすべき」と発言しました。

これによりSNS上では、年金の支給開始年齢を65歳→70歳に引き上げるのではないか?との憶測が広がっています。

kinkoが子供の頃、おじいちゃんは55歳から年金をもらっていたんですよ。それが、10年延ばされ現在は65歳です。それが、今度は70歳!?

現実問題として、主人は62歳で年金受給まであと3年です。以前、繰上げや繰下げ受給のシュミレーションをした時、損益分岐点はさほど変わりませんでした。結局はいつまで長生きできるかに尽きます。

魅力的な仕事があれば主人はまだ働くかもしれないという思いもあり、65歳受給でいいかな?とタカを括っていました。

しかし、70歳受給になると繰上げ受給は65歳からになりかねません💦 5年毎の年金改革で次は75歳から…なんてことになると、一体いつになれば貰えるの?と不安になります。

だから、少なくなってもいいから年金もらっちゃう?という話になりました。

年金の繰上げ受給と税金

繰上げ受給をすると、当然貰える年金額が少なくなります。

日本年金機構で繰上げ受給の早見表を見ると、1ヶ月早くもらうと0.5%減(昭和37年4月2日生以降は0.4%減)で、60歳でもらうと30%も減らされるのです。そして、一度繰上げ受給を申請すると一生その減額された年金額になるのです。

繰下げ受給は反対に貰える年金額が最大42%も増えます。(70歳支給) だからなのか、繰上げより繰下げ受給をする人の方が多いのだそうです。

しかし、ここで税金の問題があります。

年金収入が65歳未満60万円以下と65歳以上110万円以下であれば税金がかからないようです。この控除額も徐々に減らされていて、令和元年までは65歳未満で70万円以下だったら税金がかからなかったそうです。つまり控除額が10万円減らされたということです。

年金を多くもらえばそれだけ税金がかかってくるとなると、少なく長くもらった方が税金面では得になると考えられます。

ちなみに公的年金の税金は源泉徴収されるそうです。

公的年金等の支払を受けるときは、原則として収入金額からその年金に応じて定められている一定の控除額を差し引いた額に5.105パーセントを乗じた金額が源泉徴収されます。

年金事務所へ相談と申請

とにかく、実際いくら年金がもらえるのかを聞きに年金事務所へ行ってきました。

65歳時点と今では金額にして月3万円減ることがわかりました。それでも、主人が支払ってくれている生活費(光熱費、マンション管理費、固定資産税等)が十分まかなえます。

そして、この年金額を11年間もらえれば払込み年金額分が戻ってくる計算になることもわかり、早速申請することにしました。

申請にはウェブで予約をするように言われ、予約画面で空いている日を選んだものの、メールで「できません」。すぐに別の日にしようとカレンダーを見ると、さっきまで空いていた日が月内全部×になっていました。

結局、予約できないので直接年金事務所に行き、揃えた書類を無事提出できました。申請に来た他の方を見ていると、何度も足を運んでいるようでした。

やはり繰上げ受給はして欲しくないのでしょうね…😅

お読み頂きありがとうございました!

ポチッとお願いします🙏

![]()

![]()

にほんブログ村